Aplicarea legislației de prețuri de transfer intră în linie dreaptă în Republica Moldova

24 noiembrie 2023

Autori:

Liviu Gheorghiu, Tax Director, Mazars în România

Alina Ghiță, Tax Manager, Mazars în România

Daniela Cojocaru-Lazarev, Tax Consultant, Taxaco

Erodarea bazei fiscale și transferul de profituri reprezintă probleme semnificative în contextul fiscal global, afectând atât statele, cât și economiile acestora la nivel mondial. Discrepanțele dintre regulile fiscale ale diferitor țări compromit integritatea și echitatea sistemului fiscal, astfel încât, prin intermediul practicilor contabile și fiscale, adesea agresive, sunt minimizate obligațiile fiscale și sunt facilitate transferurile de profituri în alte jurisdicții.

Organizațiile internaționale și guvernele lucrează împreună pentru a aborda aceste probleme și pentru a promova o mai bună conformitate fiscală și transparență globală. Măsurile împotriva BEPS (Base Erosion and Profit Shifting), stabilite de Organizația pentru Cooperare și Dezvoltare Economică (OCDE), au ca obiectiv reducerea practicilor de erodare a bazei fiscale și implementarea unui sistem fiscal mai echitabil și eficient. Astfel, Acțiunea 13, una dintre cele 15 acțiuni incluse în proiectul BEPS al OCDE, se axează pe necesitatea promovării transparenței și documentării în domeniul prețurilor de transfer.

Prețurile de transfer reprezintă prețurile practicate între persoanele afiliate. Principiul prețurilor de transfer, cunosc și sub denumirea de principiul lungimii de braț, presupune ca tranzacțiile între persoanele afiliate să se desfășoare la prețuri de piață, respectiv la prețuri pe care le-ar fi practicat și societățile independente în condiții similare.

Prețurile de transfer joacă un rol crucial în economia mondială, deoarece vizează tranzacțiile comerciale și distribuția profiturilor între entitățile afiliate care operează în diferite jurisdicții fiscale. Relațiile dintre părțile afiliate într-o economie modernă sunt complexe și variază în funcție de domeniul de activitate, structura companiilor și strategia de afaceri. Aceste relații pot implica colaborare, tranzacții comerciale, partajarea resurselor și tehnologiei, împărțirea profiturilor, dar și potențiale conflicte de interes.

Astfel, obiectivul principal al prețurilor de transfer este de a evita atât subevaluarea, cât și supraevaluarea prețurilor bunurilor și serviciilor transferate între entitățile asociate, pentru a asigura o distribuție corectă a profitului și pentru a preveni evitarea impozitelor sau transferul profiturilor.

Implementarea conceptului prețurilor de transfer în Republica Moldova presupune un proces complex de aliniere a legislației locale cu recomandările OCDE și UE, precum și un pas semnificativ spre crearea unui sistem fiscal alineat la valorile și standardele internaționale.

Deocamdată, în Codul Fiscal au fost introduse prevederi generale privind principiul lungimii de braț, definiția persoanelor afiliate, precum și pragurile minime pentru tranzacțiile cu afiliați, care vor trebui analizate.

După aprobarea Ordinului care va reglementa obligațiile companiilor privind analiza și conținutul dosarului de prețuri de transfer, ce se află în acest moment în proces de dezbatere, la determinarea venitului impozabil, contribuabilul va fi obligat să respecte principiul lungimii de braț pentru tranzacțiile cu persoane afiliate.

Prin acest articol, ne dorim să vă oferim cele mai relevante informații privind legislația care va implementa conceptul prețurilor de transfer.

Subiectul impunerii

Subiectul impunerii îl reprezintă companiile care desfășoară tranzacții cu persoanele afiliate, atât rezidente fiscal în Republica Moldova (tranzacție locală controlată), cât și cu persoane afiliate străine (tranzacție transfrontalieră).

Regula de afiliere presupune un procent de deținere directă sau indirectă de minimum 25% din valoarea/numărul titlurilor de participare sau al drepturilor de vot deținute la cealaltă persoana juridică, precum și afilirea prin control economic.

Obiectul impunerii, obligația întocmirii, termenul de prezentare

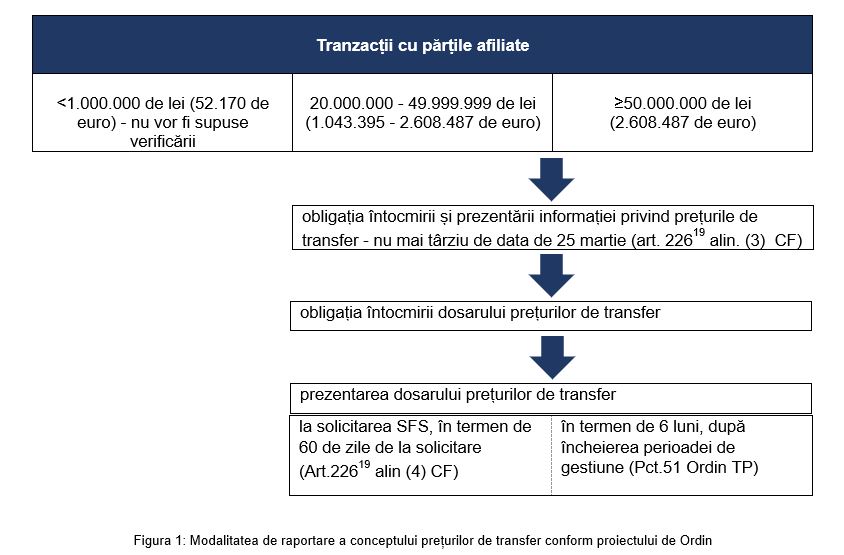

În continuare, prezentăm obligațiile fiscale pe care companiile le vor avea în funcție de valoarea tranzacțiilor derulate anual cu persoane afiliate[1]:

Informația privind prețurile de transfer – declarație întocmită de către contribuabilul ce înregistrează tranzacții cu părțile afiliate la valoare de peste 20.000.000 de lei. Termenul de depunere constituie, 25 martie. Prezintă pe scurt informația din dosarul prețurilor de transfer și anume:

- Denumirea părților afiliate cu care sunt înregistrate tranzacții controlate;

- Valoarea totală a tranzacțiilor controlate;

- Tipul relațiilor de afiliere;

- Detalii privind metodologia de analiză a tranzacției controlate (tipul tranzacției, obiectul tranzacției, partea testată, metoda de stabilire a prețului de transfer, indicatorul de profitabilitate ales).

Dosarul prețurilor de transfer - termenul de prezentare - 30 iunie. Va conține detaliat:

- Structura organizatorică, juridică și operațională a societății; Descrierea societății; Concurenții principali; Informații financiare;

- Analiza industriei;

- Analiza funcțională;

- Analiza economică.

Conform prevederilor actuale ale art. 22619, alin. (3) ale Codului Fiscal nr.1163/1997, informația privind prețurile de transfer urmează a fi prezentată nu mai târziu de data de 25 a lunii a treia după încheierea perioadei fiscale de gestiune, adică 25 martie. În schimb, termenul de prezentare a dosarului prețurilor de transfer este de 6 luni după încheierea perioadei de gestiune, adică 30 iunie.

După cum se poate observa, în forma actuală a proiectului de Ordin, termenul de prezentare al informației privind prețurile de transfer este foarte scurt, astfel, societățile trebuie să adune informații și să pregătescă o serie de analize complexe în numai 3 luni după încheierea anului financiar.

Analiza funcțională și economică a tranzacțiilor controlate

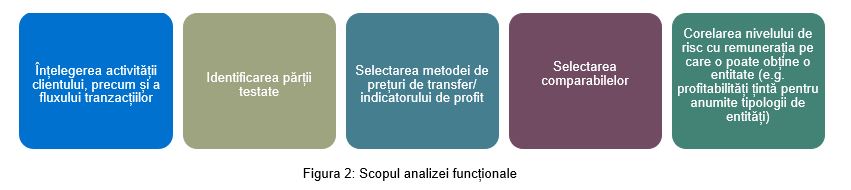

Analiza prețurilor de transfer include două etape, respectiv analiza funcțională și cea economică. Ambele sunt cruciale pentru asigurarea conformității cu reglementările fiscale, precum și pentru evitarea disputelor cu autoritățile fiscale. Prin intermediul lor, contribuabilul trebuie să demonstreze că tranzacțiile sale cu afiliații sunt realizate la preț de piață.

Astfel, elaborarea analizei presupune un proces complex și cu o responsabilitate mare, întrucât sancțiunile care vin la pachet pentru nerespectarea conceptului prețurilor de transfer sunt semnificative.

În cadrul tranzacțiilor controlate, analiza funcțională urmărește identificarea activităților semnificative ale părților participante din punct de vedere economic, precum și prin prisma funcțiilor îndeplinite, activelor utilizate și riscurilor asumate de fiecare parte implicată.

Odată ce profilul funcțional a fost stabilit, se poate începe analiza economică, care presupune evaluarea prețului tranzacției ținând cont de următorii factori de comparabilitate:

- Termenii contractuali ai tranzacției;

- Profilul funcțional (funcțiile îndeplinite, riscurile suportate și activele utilizate);

- Caracteristicile bunurilor/serviciilor;

- Circumstanțele economice ale societăților și ale pieței în care operează;

- Criteriul geografic al pieței unde părțile afiliate își desfășoară activitatea;

- Strategiile de afaceri.

Conform ghidului OCDE, precum și a proiectului de Ordin, la stabilirea formării prețului de transfer conform principiului lungimii de braț pentru tranzacțiile desfășurate între persoanele afiliate, sunt utilizate următoarele metode: comparării prețurilor, prețului de revânzare, cost plus, marjei tranzacționale nete, împărțirii profitului, precum și o altă metodă recunoscută de către OCDE.

Cea mai protrivită metodă de analiză este selectată în funcție de tipul tranzacției, profilul funcțional dar și de informațiile de care fiecare contribuabil dispune. Dificultatea analizei constă, de cele mai multe ori, în identificarea tranzacțiilor sau prețurilor comparabile stabilite între societăți independente.

Tranzacțiile între persoanele afiliate sunt considerate a fi efectuate conform principiului lungimii de braț dacă indicatorii economico-financiari de profitabilitate sau marja/rezultatul/prețul tranzacției se încadrează între Cuartila inferioară și Cuartila superioară a intervalului de prețuri comparabile.

În cazul în care prețul practicat în tranzacțiile controlate nu se încadrează în interval, contribuabilul este pasibil sancționării cu amendă din partea Serviciului Fiscal de Stat în cadrul verificărilor tematice.

Totodată, conform proiectului de Ordin, persoanele afiliate au dreptul să ajusteze benevol prețurile de transfer, cu condiția că o astfel de ajustare nu va micșora impozitul pe venit declarat la buget.

În cele din urmă, pentru a respecta reglementările privind prețurile de transfer și a evita potențialele probleme legale, recomandăm:

- Prezentarea către grup a cerințelor legislative ale Republicii Moldova privind conceptul prețurilor de transfer și planificarea pregătirii dosarului;

- Identificarea tranzacțiilor cu persoanele și a documentelor aferente acestora (contracte, facturi, extrase, etc.);

- Pregătirea din timp a analizei (pentru cele mai importante tranzacții), prin intermediul căreia vor putea fi identificate potențialele riscuri și posibila eliminare a acestora, înainte de un eventual control. Procesul de strângere al informațiilor și analiza preliminară a tranzacțiilor ar trebui să înceapă din ianuarie 2024, având în vedere faptul că este probabil ca primul an în care noile reguli se vor aplica să fie 2024.

- Consultarea unui specialist în prețuri de transfer, pentru a vă ghida în proces și pentru a vă asigura că documentația și analiza este corectă.

[1] Precizăm că aceste praguri pot suferi modificări în forma finală a legislației.

Persoane de contact